2023 Yılı Gelir Vergisi Tarifesi

Gerçek kişilerin gelirleri gelir vergisine tabidir. Gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır. (193 sayılı Gelir Vergisi Kanunu, Madde 1)

Gelire giren kazanç ve iratlar şunlardır : (193 sayılı Gelir Vergisi Kanunu, Madde 2)

- Ticari kazançlar,

- Zirai kazançlar,

- Ücretler,

- Serbest meslek kazançları,

- Gayrimenkul sermaye iratları,

- Menkul sermaye iratları,

- Diğer kazanç ve iratlar

7349 sayılı Kanunun 2 nci maddesi ile 193 sayılı Gelir Vergisi Kanunu‘nun bölüm başlığı “Müteferrik İstisnalar” altındaki “Ücretlerde” başlıklı 23 üncü maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

“18. Hizmet erbabının, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri (Şu kadar ki, istisnayı aşan ücret gelirinin vergilendirilmesinde verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenir. Ödenecek vergi tutarı, bu suretle bulunan vergi tutarının içinde istisna tutara isabet eden kısım düşülmek suretiyle hesaplanır. İstisna nedeniyle alınmayacak olan vergi ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşamaz. Birden fazla işverenden ücret alanlarda bu istisna sadece en yüksek olan ücrete uygulanır.).”

Bu bent ile ücret geliri elde eden çalışanların asgari ücrete kadar olan gelirleri gelir vergisinden istisna edilmiştir. Ancak istisnayı aşan ücret gelirinin vergilendirilmesinde verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenir. Ödenecek vergi tutarı, bu suretle bulunan vergi tutarının içinde istisna tutara isabet eden kısım düşülmek suretiyle hesaplanır.

Ücretliler ve Ücret Dışı Geliri olanlar için iki ayrı gelir vergisi tarifesi mevcuttur. (193 sayılı Gelir Vergisi Kanunu, Madde 103)

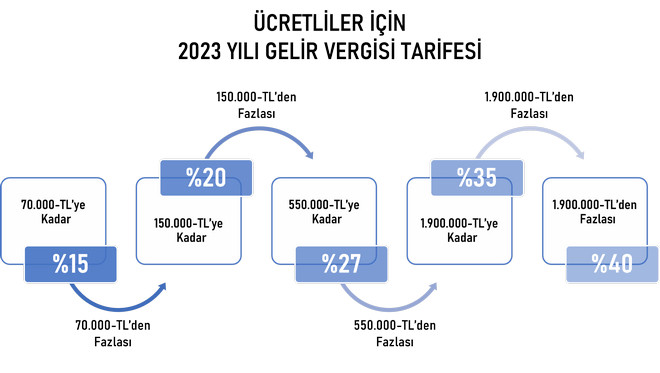

2023 Yılı Ücretliler İçin Gelir Vergisi Tarifesi (Dilimleri)

| Gelir Vergisine Tabi Gelirlerin Toplamı | Vergi Oranı |

| 70.000 TL’ye kadar | %15 |

| 150.000 TL’nin 70.000 TL’si için 10.500 TL, fazlası | %20 |

| 550.000 TL’nin 150.000 TL’si için 26.500 TL, fazlası | %27 |

| 1.900.000 TL’nin 550.000 TL’si için 134.500 TL, fazlası | %35 |

| 1.900.000 TL’den fazlasının 1.900.000 TL’si için 607.000 TL, fazlası | %40 |

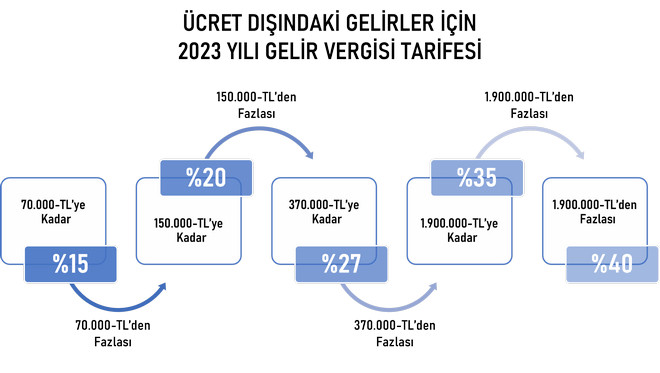

2023 Yılı Ücret Dışındaki Gelirler İçin Gelir Vergisi Tarifesi (Dilimleri)

| Gelir Vergisine Tabi Gelirlerin Toplamı | Vergi Oranı |

| 70.000 TL’ye kadar | %15 |

| 150.000 TL’nin 70.000 TL’si için 10.500 TL, fazlası | %20 |

| 370.000 TL’nin 150.000 TL’si için 26.500 TL, fazlası | %27 |

| 1.900.000 TL’nin 370.000 TL’si için 85.900 TL, fazlası | %35 |

| 1.900.000 TL’den fazlasının .1.900.000 TL’si için 621.400 TL, fazlası | %40 |