2024 Yılı Yeniden Değerleme Oranı

213 sayılı Vergi Usul Kanunu’nun “Enflasyon düzeltmesi, yeniden değerleme oranı ve yeniden değerleme” başlıklı Mükerrer Madde 298/B’de “Yeniden Değerleme Oranı” şu şekilde ifade edilmiştir.

“Yeniden değerleme oranı, yeniden değerleme yapılacak yılın Ekim ayında (Ekim ayı dahil) bir önceki yılın aynı dönemine göre Devlet İstatistik Enstitüsünün Toptan Eşya Fiyatları Genel Endeksinde meydana gelen ortalama fiyat artış oranıdır. Bu oran Maliye Bakanlığınca Resmî Gazete ile ilân edilir.”

Aynı Kanunun Mükerrer Madde 298/C’ de ise;

Vergi kanunlarında yer alan “toptan eşya fiyatları genel endeksi” ibaresi “üretici fiyatları genel endeksi” ve “TEFE” ibaresi “ÜFE” olarak uygulanır.

denilmektedir.

6527 sayılı Kanunun 14. maddesi ile 5429 sayılı Türkiye İstatistik Kanunu’nun 58 inci maddesinde aşağıdaki değişiklik yapılmıştır.

“Muhtelif mevzuatta Toptan Eşya Fiyat Endeksi (TEFE) ve Üretici Fiyat Endeksine (ÜFE) yapılmış olan atıflar, Kurumca hesaplanan Yurt İçi Üretici Fiyat Endeksine (Yİ-ÜFE), tarım sektörü TEFE ve ÜFE’ye yapılan atıflar Tarım Ürünleri Üretici Fiyat Endeksine yapılmış sayılır.“

Kanun maddelerinden anlaşılacağı üzere; Yeniden değerleme oranı Türkiye İstatistik Kurumu (TÜİK) tarafından Ekim ayı Yİ-ÜFE değerinin açıklanması ile hesaplanır hale gelmektedir. Yeniden değerleme oranı, “yeniden değerleme yapılacak yılın Ekim ayında (Ekim ayı dahil) bir önceki yılın aynı dönemine göre Yurt İçi Üretici Fiyatları Genel Endeksinde (Yİ-ÜFE) meydana gelen ortalama fiyat artış oranının” hesaplanması sonucu bulunmaktadır. İstisna, vergi, harç ve cezalara uygulanmak üzere hesaplanan bu oranı Cumhurbaşkanının bazı alanlarda düşürme veya yükseltme yetkisi bulunmaktadır. Yİ-ÜFE değerleri ve Cumhurbaşkanı’nın aldığı kararlar doğrultusunda belirlenen yeniden değerleme oranı, Hazine ve Maliye Bakanlığı tarafından hazırlanan bir tebliğ ile Resmi Gazete’de kamuoyuna duyurulur.

Yeniden Değerleme Oranından Neler Etkilenmektedir?

Yeniden değerleme oranının etkilediği bazı istisna, vergi, harç ve cezalar:

- Motorlu Taşıtlar Vergisi (MTV)

- Konut Olarak Kiraya Verilen Gayrimenkullere İlişkin İstisna Tutarı

- Gelir Vergisi Tarifesinde Yer Alan Gelir Dilim Tutarları

- Vergi Usul Kanununda Yer Alan Maktu Hadler

- Vergi Usul Kanununda Yer Alan Ceza Miktarları

- Veraset ve İntikal Vergisi Açısından Uygulanacak İstisna Miktarları

- Veraset ve İntikal Vergisi Tarifesinin Matrah Dilim Tutarları

- Maktu Damga Vergileri

- Harçlar Kanunu’nda Yer Alan Maktu Harç Tutarları

- Trafik Para Cezaları

- Çevre Temizlik Vergileri

- Emlak Vergisi

- Egzoz, Emisyon ve Araç Muayene Ücretleri

- İş Kanunu’na Göre Uygulanan İdari Para Cezaları

- Ehliyet Ücretleri

- Pasaport Harçları

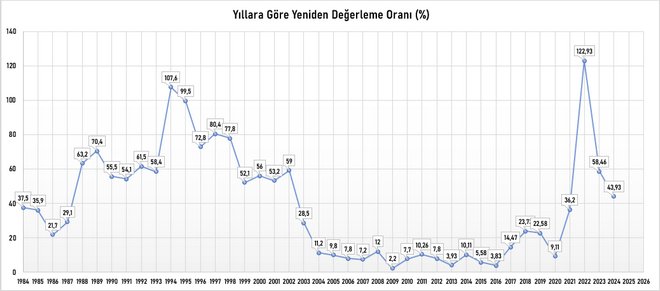

Yıllara Göre Yeniden Değerleme Oranı

| Yıllar | Yeniden Değerleme Oranı (%) |

| 1984 | 37,5 |

| 1985 | 35,9 |

| 1986 | 21,7 |

| 1987 | 29,1 |

| 1988 | 63,2 |

| 1989 | 70,4 |

| 1990 | 55,5 |

| 1991 | 54,1 |

| 1992 | 61,5 |

| 1993 | 58,4 |

| 1994 | 107,6 |

| 1995 | 99,5 |

| 1996 | 72,8 |

| 1997 | 80,4 |

| 1998 | 77,8 |

| 1999 | 52,1 |

| 2000 | 56 |

| 2001 | 53,2 |

| 2002 | 59 |

| 2003 | 28,5 |

| 2004 | 11,2 |

| 2005 | 9,8 |

| 2006 | 7,8 |

| 2007 | 7,2 |

| 2008 | 12 |

| 2009 | 2,2 |

| 2010 | 7,7 |

| 2011 | 10,26 |

| 2012 | 7,8 |

| 2013 | 3,93 |

| 2014 | 10,11 |

| 2015 | 5,58 |

| 2016 | 3,83 |

| 2017 | 14,47 |

| 2018 | 23,73 |

| 2019 | 22,58 |

| 2020 | 9,11 |

| 2021 | 36,2 |

| 2022 | 122,93 |

| 2023 | 58,46 |

| 2024 | 43,93 |

2024 Yılı Yeniden Değerleme Oranı

Ekim ayına ait Yİ-ÜFE değerinin TÜİK tarafından açıklanması ile beraber 2024 yılına ilişkin yeniden değerleme oranı belirlenebilir hale gelmiştir. Hesaplamalar yapıldığında ortaya çıkan değer; %43,93 (kırk üç virgül doksan üç) olmuştur. Herhangi bir değişiklik yapılmadığı durumda başta vergi, harç ve cezalar olmak üzere birçok kalemde %43,93 oranında bir artış olacaktır.

Örneğin; 2024 yılında 100-TL olan bir kalem yeniden değerleme oranının uygulanması ile 2025 yılında 143,93-TL olacaktır.